|

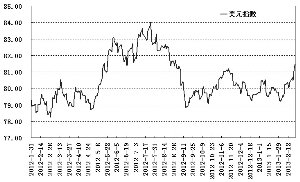

美元指数升破去年9月中旬以来的震荡箱体 |

|

今年以来人民币兑美元汇率维持窄幅双向波动走势 |

2月以来,美元指数累计反弹幅度接近3%。市场人士指出,短期来看,美国经济持续复苏态势尚不稳固,联储政策迅速转向的可能性不大,美元在强势拉高后可能面临震荡,但市场预期已经转向,美元中期转强的动能在逐步积累中。

退出预期推动美指上行

2月以来,美元指数接连跨过80、81两道整数关口,短线反弹接近3%,25日亚市盘中更一度上冲81.65,创下去年9月6日以来的新高。

历史上,美元上涨大多可归结为两类原因。一类由市场风险情绪主导,体现为市场不确定性较强时,美元作为“避风岛”资产的价值上升;一类由政策预期主导,主要发生在美联储收紧货币政策时,这通常与美国经济基本面改善、通胀水平上行密切相关。

从去年11月开始,全球金融市场 进入风险偏好上升环境中。当前,被称为市场“恐慌指数”的美国标普500波动率指数(VIX)处于次贷危机后的低位水平,显示投资者存在较强的乐观预期。这一背景下,美元指数非但没有随避险情绪回落,反而在经过一段时间震荡后强势上行,期间政策预期出现了变化是较为合理的解释。

市场人士认为,近期美元走势一定程度上体现了投资者对美国经济改善所带来的联储货币政策调整的预期。而这一预期在美联储披露前次议息会议纪要后得到进一步强化。上周三公布的1月份议息会议纪要显示,多位委员会成员对进一步购买资产的成本和风险表示担忧。与去年12月议息纪要首次提及购买资产的风险相比,本次会议纪要对该问题的讨论篇幅更长,也更加详细,显示美联储内部对中止资产购买的争议加剧。

从历史经验来看,货币政策拐点效应对于美元指数走势的影响不容小觑。一位银行外汇交易员指出,美联储货币政策转向将释放两方面信号,一是印证美国经济已步入持续稳定复苏的进程,二是美元与其它主要货币利差将朝有利于美元的方向变化。这两方面因素对美元而言均构成上行支撑。

此外,该交易员表示,上周除美联储以外,日本、英国和澳大利亚等国央行也公布近期议息会议的会议纪要,与美联储不同,这些国家均暗示货币政策存在进一步放松的可能。此间欧元区披露的经济数据则不如预期。作为美元指数权重货币,欧元、日元、英镑承压下行相应对美元指数走强也起到“锦上添花”的作用。

短期或有调整 中期有望转强

短线看,升穿去年9月下旬以来的震荡箱体后,美元指数大有突破上行之势。但分析人士指出,尽管美联储内部对QE的论战进一步升级,但迅速转变政策立场的可能性不大,美元汇率短线的反应略有过度之嫌。

市场人士指出,在政策预期成为汇率运行主导因素的背景下,未来美元能否进一步上行甚至就此转势还需看美联储的态度。美联储的态度则取决于美国经济的复苏情况。去年12月推出QE4时,美联储将该操作与失业率和通货膨胀率挂钩,被认为是事实上为扩张性货币政策确定了退出的条件。而美国经济自去年三季度开始展现的稳健复苏态势,也被视为美联储货币政策预期发生微妙变化的根本原因所在。

不过,申银万国证券等机构认为,美国经济持续复苏尚面临考验。首先,美国经济复苏势头还称不上稳固,如新增非农就业等关键数据仍存在反复;其次,政府支出自动削减计划3月1日触发的概率上升,5月美国还将进行关于财政收支以及债务上限的谈判,能否顺利避免“财政悬崖”也存在较大不确定性,美国经济能否在上半年财政紧缩的情况下维持前期复苏势头仍需进一步确认;最后,全球经济依然处于较慢增长的状态,外部需求对美国经济的影响依然需要关注,这些将制约美联储转变宽松货币政策的动力。中投证券预计伯南克本周在国会的证词或将重申维持现有的货币政策,市场情绪可能随之修复,美元在强势拉高后可能面临震荡。

从中长期来看,机构分析认为,美国经济相对增长优势明显,货币政策转变的方向较为明确,美元中期转势的动能则在逐步积聚中。申银万国认为,美国经济若以目前的节奏继续改善,美国失业率最早将在今年下半年逼近7%,因此联储在下半年对货币政策进行调整的可能性较大。

此外,有机构人士指出,虽然短期内美联储货币政策可能不会出现实质性的变化,但是投资者对货币政策变化的预期可能使得美元指数得到提前反应,因此可维持美元指数的偏强势特征。

![[编辑精选]昂贵珠宝抢](foticp/1-1204292133310-L.jpg)