2020年8月以来,人民币对美元汇率在离岸市场首次“破7”。

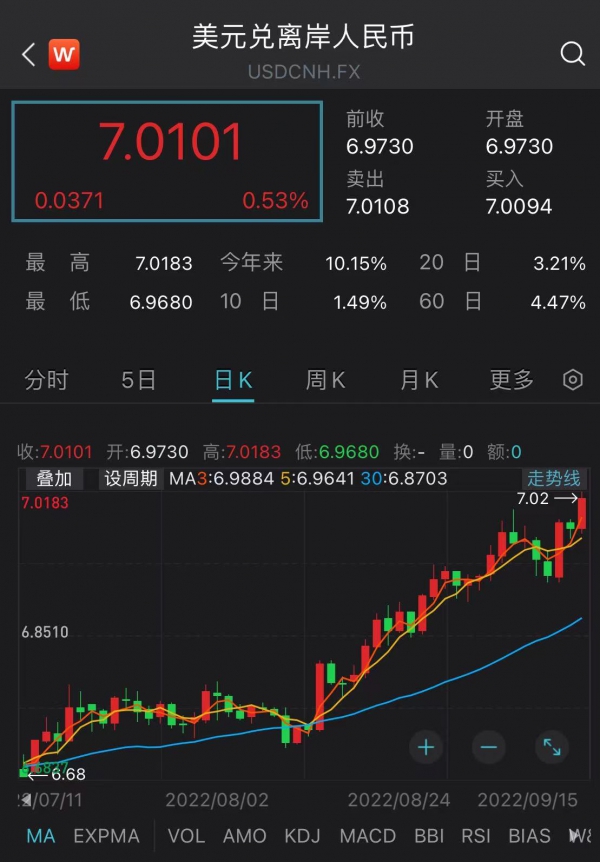

9月15日晚间,更多反映国际投资者预期的离岸人民币对美元汇率盘中跌破“7”这一整数关口,最低贬至7.0183。同时,在岸人民币对美元汇率也逼近“7”关口,最低贬至6.9962。

本轮人民币汇率下跌始于8月15日央行下调中期借贷便利(MLF)利率之际,同时美元指数不断刷新20年新高。随着跌破“7”关口,本轮离岸人民币对美元汇率已经累计下跌超过2600个基点,跌幅超过3.88%。

面对本轮贬值,央行在9月5日果断出手,决定自2022年9月15日起,下调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行8%下调至6%。这是央行年内第二度下调外汇存款准备金率。

面对这一轮贬值,央行副行长刘国强9月5日在国新办吹风会上回应称,目前来看中国外汇市场运行正常,跨境资金流动有序,受美国货币政策的溢出效应虽然有影响,但是影响可控。

刘国强强调,人民币并没有出现全面的贬值。他指出,近期主要是美国加码货币政策调整,在美元升值背景下,SDR篮子里其他储备货币对美元都大幅度贬值,但是和其他非美元货币相比,人民币贬值幅度是最小的。

今年以来,人民币对欧元中间价升值了4.15%,人民币对日元中间价升值了12.3%,人民币对英镑中间价累计升值了6.9%,对新西兰元中间价升值3.99%,人民币对澳元中间价小幅贬值1.29%,对加元中间价贬值5.40%。

对于破7这一关键点位,中信证券联席首席经济学家明明指出,在强美元的大背景下,人民币汇率是否破7这一关键点位已经没有那么重要,应理性看待国际形势复杂多变下汇率的波动。

他指出,央行可用于稳定汇率的政策工具较为丰富,包括但不限于启动逆周期因子、调节企业跨境融资宏观审慎调节参数等等。其中,“逆周期因子”将直接作用于人民币对美元中间价报价模型,虽然当前仍无法明确央行是否启用了“逆周期因子”、以及部分报价行是否调整了中间价报价模型,但从历史经验看,上述该工具对于应对人民币持续的单边贬值行情非常有效。

光大证券也认为,今年以来,在人民币汇率持续贬值的过程中,人民银行几乎未曾动用政策工具对汇率进行调节,表明当前人民币汇率的波动区间仍在政策取向内,主要源于稳增长和保就业的压力超过外部平衡,人民银行对汇率的容忍底线有所提高。若贬值压力超出政策容忍底线,不排除再次引入远期售汇风险准备金、逆周期因子等政策调节工具。

刘国强在展望未来时强调:“人民币长期的趋势应该是明确的,未来世界对人民币的认可度会不断增强,这是长期趋势。但是短期内,双向波动是一种常态,有双向波动,不会出现‘单边市’,但是汇率的点位是测不准的,大家不要去赌某个点。合理均衡、基本稳定是我们喜闻乐见的,我们也有实力支撑,我觉得不会出事,也不允许出事。”

来源:澎湃新闻

推荐新闻

- 【 时政】 这些“小事”,在习近平心中却是“国之大者”

- 【 时政】 习近平同墨西哥总统就中墨建交50周年互致贺电

- 【 时政】 习近平看望参加政协会议的农业界社会福利和社会保障界委员

- 【 时政】 习近平:促进我国社会保障事业高质量发展、可持续发展

- 【 时政】 习近平致信祝贺首届大国工匠创新交流大会举办强调

- 【 时政】 庆祝中国共产主义青年团成立100周年大会在京隆重举行

- 【 时政】 习近平在金砖国家外长会晤开幕式上发表视频致辞

- 【 时政】 习近平强调 毫不放松抓紧抓实抓细防控工作 统筹做好经济社会发展各项工作

- 【 时政】 习近平的“国家治理公开课”

- 【 科技】 2019“科学探索奖”颁奖:50位获奖青年科学家亮相

- 1 这些“小事”,在习近平心中却是“国之大者”

- 2 习近平同墨西哥总统就中墨建交50周年互致贺电

- 3 习近平看望参加政协会议的农业界社会福利和社会保障界委员

- 4 习近平:促进我国社会保障事业高质量发展、可持续发展

- 5 习近平致信祝贺首届大国工匠创新交流大会举办强调

- 6 庆祝中国共产主义青年团成立100周年大会在京隆重举行

- 7 习近平在金砖国家外长会晤开幕式上发表视频致辞

- 8 习近平强调 毫不放松抓紧抓实抓细防控工作 统筹做好经济社会发展各项工作

- 9 习近平的“国家治理公开课”

- 10 2019“科学探索奖”颁奖:50位获奖青年科学家亮相

国务院新闻办公室

国务院新闻办公室  国务院新闻信息中心

国务院新闻信息中心  中华人民共和国信息协会

中华人民共和国信息协会

中国互联网协会

中国互联网协会  北京文化市

北京文化市 首都互联

首都互联