摘要

在4月19日至22日的4个交易日内,美元兑人民币中间价汇率由6.37上升至6.46,人民币兑美元中间价累计下跌幅度为1.4%。汇率市场存在人民币贬值压力。

我们认为,近期人民币兑美元汇率的迅速贬值主要是对过去一年人民币汇率超调的修正。一方面,美元指数与美元兑人民币汇率之间的分岔走势将逐步弥合;另一方面,银行结售汇的双顺差格局可能被逆转。

从影响汇率的渠道来看,目前经常账户与金融账户指标均指向人民币走弱的可能性。从经常项下来看,受奥密克戎病毒影响,今年上半年中国进出口增速放缓的趋势或将延续。从金融项下来看,中国金融市场的整体风险偏好走弱,存在金融资产价格重估、资本外流的风险。

正文

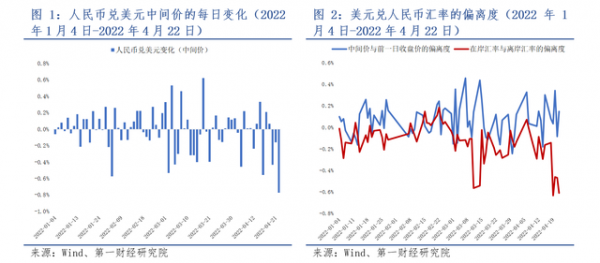

一、人民币兑美元中间价汇率连续3个交易日贬值,累计贬值1.4%

在4月20日至22日的3个交易日内,人民币兑美元中间价分别下跌0.4%、0.2%和0.8%,累计下跌幅度为1.4%;美元兑人民币的中间价汇率由4月19日的6.37上升至4月22日的6.46。

自3月以来,人民币兑美元汇率的双向波动幅度有所增大。上一次人民币兑美元中间价汇率连续贬值3个交易日以上发生在美联储3月议息会议之前,在3月11日至16日期间,人民币兑美元中间价汇率在连续4个交易日内累计下跌1.1%。

目前,汇率市场存在人民币贬值压力。从美元兑人民币汇率中间价与前一日收盘价的偏离度来看,自3月以来,该指标均值为0.06%,这意味平均每个交易日美元兑人民币中间价较前一日收盘价均调升0.06%,累计升幅为2.39%。从在岸美元兑人民币汇率与离岸美元兑人民币汇率的偏离度来看,自3月以来,该指标均值为-0.22%,这意味着平均每个交易日在岸美元兑人民币汇率较离岸美元兑人民币低0.22%,自4月19日以来的4个交易日内,该指标均值快速上升至-0.54%。离岸人民币汇率承受更大的贬值压力,4月22日,离岸美元兑人民币汇率升至6.53。

二、近期人民币兑美元快速贬值或是对汇率超调的修正

我们认为,近期人民币兑美元汇率的迅速贬值主要是对过去一年人民币汇率超调的修正。人民币兑美元汇率存在超调可能的具体表现有两个:一是美元指数与美元兑人民币汇率之间的脱钩;二是银行即期与远期代客结售汇存在持续的双顺差格局,同期人民币兑美元呈现单边升值趋势。

1、美元指数与美元兑人民币汇率之间的分岔走势将逐步弥合

从美元指数与美元兑人民币汇率之间的关系来看,自2021年下半年起,美元指数与美元兑人民币汇率之间的分岔走势将逐渐被弥合。自2015年“8.11汇改”之后,美元指数与美元兑人民币汇率之间一直存在高相关性,在2018年以前,该相关性曾高达80%以上,而自从中美贸易摩擦发酵以来,该相关性一路下降至目前的50%左右。

自2021年下半年起,美元指数与美元兑人民币汇率出现分岔走势,美元指数由2021年7月的92.49一路上升至2022年3月的98.52,升幅达到6.52%,而同期美元兑人民币汇率从6.47下降至6.34,形成美元与人民币同步走强的格局。

4月以来,美元指数依然向上突破,于4月12日突破100关口,4月22日进一步升至101.12,为2020年5月下旬以来的最高读数,这将继续施压人民币汇率。回顾美元指数与美元兑人民币汇率的历史走势,每次美元指数向上突破至100关口的过程中都伴随着人民币兑美元的贬值。虽然目前美元指数对于人民币汇率的指向性有所减弱,但随着美联储转向“鹰派”加息,美债收益率不断靠近3%的近年高位。显然,目前美元指数与美元兑人民币汇率之间的缺口已经开始逐步弥合。

2、银行结售汇的双顺差格局可能被逆转

从长周期的角度来看,银行即期与远期的结售汇情况对人民币兑美元汇率同样存在指向性。当银行代客即期与远期结售汇呈现持续双顺差的局面时,这表明市场对于人民币走强存在一致性预期,这会导致人民币兑美元汇率呈现单边升值趋势;而当银行代客即期与远期结售汇呈现持续双逆差的局面时,则代表市场对于人民币贬值有一致性预期,并带动人民币汇率呈单边贬值态势。在此轮2020年7月至2022年3月的人民币单边升值过程中,同样伴随着持续性的银行代客结售汇双顺差的局面。

从今年一季度的数据来看,虽然截至3月银行即期与远期结售汇的双顺差格局并未改变,但顺差规模较往年同期有所减小。今年一季度银行即期代客结售汇顺差为577.49亿美元,较2021年同期的946.54亿美元减少38.99%;今年一季度远期代客结售汇顺差为95.82亿美元,较2021年同期的338.90亿美元减少71.73%。

进入4月以来,为了防止奥密克戎病毒的蔓延,全国多地采取“全域静态管理”措施,进出口活动有所放缓。银行即期与远期结售汇有望从双顺差向双向波动转变。

三、经常账户与金融账户均指向人民币走弱

今年,中国经济基本面面临较大挑战。对内,受奥密克戎病毒和去年高基数影响,中国经济增速将放缓;对外,美联储收紧货币政策,中国面临资产价格重估和资本外流的风险。从影响汇率的渠道而言,目前经常账户与金融账户指标均指向人民币走弱的可能性。

从经常项下来看,今年上半年中国进出口增速放缓的趋势或将延续。从当月同比数据来看,3月出口同比增速为14.7%,虽高于2月的6.3%,但弱于去年3月的30.4%;3月进口同比增速为-0.1%,弱于2月的10.5%和去年3月的39.1%,为2020年9月以来首次负增长。从累计同比数据来看,3月出口与进口累计同比增速分别为15.8%和9.6%,均较2月的16.4%和15.6%有所下滑。根据FourKites的数据,自3月底上海及周边多地逐步采取“全域静态管理”措施之后,上海港集装箱的等候时间较以往大幅增加。出口集装箱的等候时间从原来的不到5天上升至6天,进口集装箱的等候时间从原来的3.5天上升至8.3天。港口活动的放缓将进一步拖累中国上半年进出口的表现。从金融项下来看,随着美联储开启加息、缩表进程,中国金融市场的整体风险偏好走弱。从债券市场来看,中美十年期国债利差已连续9个交易日出现倒挂,截至4月22日,中美十年期国债利差为-5.91bp。从股票市场来看,中国股市的风险溢价(股指同比减去十年期国债收益率)显著低于美国股市。截至4月21日,上证综指风险溢价为-14.2%,创业板指为-23.6%,美国道琼斯工业平均指数风险溢价为-0.98%,纳斯达克指数为-8.46%。

综合而言,短期内,人民币兑美元汇率贬值的压力将不断释放,经常项下与金融项下指标均指向人民币走弱,同时美元指数与美元兑人民币汇率之间的缺口有望逐步弥合。从中期来看,中国经济基本面的稳定是汇率预期稳定的关键。能否有效控制奥密克戎病毒传播,尽快恢复国内经济与进出口活动,是未来转变人民币汇率预期的重要因素。

文 | 刘昕 第一财经研究院研究员

来源:第一财经

推荐新闻

- 【 时政】 这些“小事”,在习近平心中却是“国之大者”

- 【 时政】 习近平同墨西哥总统就中墨建交50周年互致贺电

- 【 时政】 习近平看望参加政协会议的农业界社会福利和社会保障界委员

- 【 时政】 习近平:促进我国社会保障事业高质量发展、可持续发展

- 【 时政】 习近平致信祝贺首届大国工匠创新交流大会举办强调

- 【 时政】 庆祝中国共产主义青年团成立100周年大会在京隆重举行

- 【 时政】 习近平在金砖国家外长会晤开幕式上发表视频致辞

- 【 时政】 习近平强调 毫不放松抓紧抓实抓细防控工作 统筹做好经济社会发展各项工作

- 【 时政】 习近平的“国家治理公开课”

- 【 科技】 2019“科学探索奖”颁奖:50位获奖青年科学家亮相

- 1 这些“小事”,在习近平心中却是“国之大者”

- 2 习近平同墨西哥总统就中墨建交50周年互致贺电

- 3 习近平看望参加政协会议的农业界社会福利和社会保障界委员

- 4 习近平:促进我国社会保障事业高质量发展、可持续发展

- 5 习近平致信祝贺首届大国工匠创新交流大会举办强调

- 6 庆祝中国共产主义青年团成立100周年大会在京隆重举行

- 7 习近平在金砖国家外长会晤开幕式上发表视频致辞

- 8 习近平强调 毫不放松抓紧抓实抓细防控工作 统筹做好经济社会发展各项工作

- 9 习近平的“国家治理公开课”

- 10 2019“科学探索奖”颁奖:50位获奖青年科学家亮相

国务院新闻办公室

国务院新闻办公室  国务院新闻信息中心

国务院新闻信息中心  中华人民共和国信息协会

中华人民共和国信息协会

中国互联网协会

中国互联网协会  北京文化市

北京文化市 首都互联

首都互联