虎年伊始,A股市场终于迎来企稳反弹,市场终于一改节前颓势,做多的力量明显集聚,但板块此起彼伏,热点轮换加速,投资者想要在春季躁动行情中捕捉先机,无疑要切中政策脉络,在两会政策预期,数字经济的大旗下寻找确定性强的投资机遇无疑是上上策,5G板块无疑是优中选优的上选。

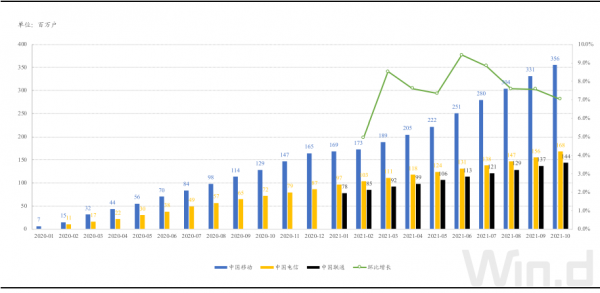

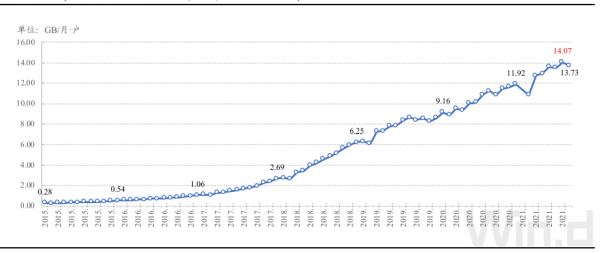

从5G的基本面看,2021 年中国 5G 商业化进程持续加快, 中国 5G 用户规模快速增长。截至 2021 年 10 月,三大运营商 5G 用户规模已达到 6.68 亿户,环比增长 7.0%,较 2021 年 1 月的 3.44 亿户净增 3.23 亿户,全国 5G 用 户整体渗透率已提升至 40.7%。物联网和云计算在 5G 的推动下快速发展,包括智 能家居、元宇宙在内的垂直应用领域爆发式发展推动移动互联网流量持续增长。 2021 年前 3 季度中国移动互联网累计流量达 1810.0 亿 GB,同比增长 35.3%;10 月单月户均移动互联网接入流量 DOU 达到 14.32GB/户·月,同比增长 25.0%。

图:中国电信业三大运营商 5G 用户规模情况,5G 用户规模快速增长

图:中国移动互联网月户均接入流量情况

供给端方面:中国 5G 基站建设进程加快,三大运营商资本开支 2022 年有望进一步 提升。中国移动通信基站目前 4G 基站规模占比超过 60%,5G 基站建设进程加快。 2019 年作为中国 5G 开始商用布局的元年,截至 2019 年底共建成 13.0 万站 5G 基 站;2020 年中国移动通信基站整体规模达到 931 万站,其中 5G 基站规模 71.8 万 站。2021 年中国 5G 基站建设持续推进,截止 2021 年 9 月全国已开通建设 5G 基站 115.9 万个,覆盖全国所有地级市,95%以上的区县和 35%的乡镇,5G 终端连接数 超过 3.92 亿户,预计 2021 年全年中国 5G 基站建设规模将超过 120 万个,2022 年 5G 建设基站规模有望加速扩张。

运营商资本开支方面:2021 年上半年运营商投资有所放缓,随着 700MHz/2.1GHz 基站建设推进,预计 2022 年 5G 基站建设维持稳健增长。2021 年上半年三大运营 商资本开支合计 1439.4 亿元,同比下降 9.55%,主要是由于 5G 700MHz/2.1GHz 频 段仍处于协商阶段。其中中国移动已开通 50.1 万个 5G 基站,全年计划开通 70 万 站;中国联通/中国电信合计开通 46 万站,全年假话开通 70 万站。下半年随着三大 运营商 5G 700MHz/2.1GHz 频段集采项目陆续落地,预计 2022 年三大运营商 5G 建 设有望加速扩张,资本开支进一步提升。

电信设备商:紧抓 5G 快速发展机遇,盈利能力有望持续提升 中国三大运营商 5G 主设备三期集采项目招标结果落地,中兴通讯中标份额持续提 升;随着 5G 建设进一步加速,电信设备商业绩和盈利能力有望提升。中国移动 5G 700MHz 和中国电信/中国联通 5G 2.1GHz 主设备集采项目招标结果相继落地,中兴 通讯中标份额相比 2020 年 5G 主设备二期集采中标份额持续提升,700MHz 和 2.1GHz 三期中标份额分别为 31.65%和 34.69%(相较中国移动 5G 二期中标份额 28.7%有明显提升)。随着中国 5G 建设持续扩张,预计 2022 年中兴通讯将迎来业绩 释放红利期,基站扩容和升级需求带来高毛利产品占比提升将提升公司盈利能力。

需求端方面:全国光缆线路建设持续提速。随着 5G 和云计算等领域渗透率持续提升,企业数字化转型及智能家居、元宇宙等应用快速发展推动数据流量呈爆发式增长态势,带动全国光缆建设迎来加速扩张。截至 2021 年 3 季度,全国光缆线路总长 度达到 5543 万公里,同比增长 11.2%,增速较 2020 年有明显提升。其中接入网光 缆、本地中继光缆、长途光缆线路占比分别为 63.1%、34.7%、2.3%。

从政策面看,2021年12月8日,国家发展改革委、中央网信办、工业和信息化部、国家能源局四部门近日印发了《贯彻落实碳达峰碳中和目标要求 推动数据中心和5G等新型基础设施绿色高质量发展实施方案》。其中提出,在交通、能源、工业和市政等基础设施的规划和建设中同步考虑5G网络建设,优化数据中心建设布局,新建大型、超大型数据中心原则上布局在国家枢纽节点数据中心集群范围内。

方案提出,到 2025 年,数据中心和 5G 基本形成绿色集约的一体化运行格局。数据中心运行电能利用效率和可再生能源利用率明显提升,全国新建大型、超大型数据中心平均电能利用效率降到1.3以下,国家枢纽节点进一步降到1.25以下,绿色低碳等级达到4A级以上。全国数据中心整体利用率明显提升,西部数据中心利用率由30%提高到50%以上,东西部算力供需更为均衡。5G基站能效提升 20%以上。数据中心、5G能耗动态监测机制基本形成,综合产出测算体系和统计方法基本健全。在数据中心、5G实现绿色高质量发展基础上,全面支撑各行业特别是传统高耗能行业的数字化转型升级,助力实现碳达峰总体目标,为实现碳中和奠定坚实基础。

聚焦两会,新基建以及数字经济建设无疑是将会是最重要的议题,5G在2022年的大力建设无疑是确定性事件,随着5G建设的逐步推进以及云计算建设规模的持续高增,5G通信行业2022年基本面将持续改善。随着“十四五”信息通信行业发展规划落地,5G未来建设目标明确。随着建设的逐步推进,下游配套应用将会逐渐成熟,从而再次拉动5G的相关建设。对于细分投资赛道可关注:

一个是运营商&设备商:5G建设持续推动,传统通信业务景气度上行,在5G建设的拓展下,通信建设与运维产业链业绩增长明显,数据中心和5G2B业务的云网建设也为运营商&通信设备商打开新的增长空间。

第二关注光模块:随着新一轮的需求增长和光模块技术换代催化,行业有望在2022年迎来新一轮的戴维斯双击,建议关注数通侧的光模块龙头企业。第三可关注物联网模组:未来两年车联网模组仍会是物联网模组未来市场增长的主要方向之一,建议关注在车联网产业链布局较深的龙头企业。

【免责声明】本文内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担。股市有风险,入市需谨慎。

推荐新闻

- 【 时政】 这些“小事”,在习近平心中却是“国之大者”

- 【 时政】 习近平同墨西哥总统就中墨建交50周年互致贺电

- 【 时政】 习近平看望参加政协会议的农业界社会福利和社会保障界委员

- 【 时政】 习近平:促进我国社会保障事业高质量发展、可持续发展

- 【 时政】 习近平致信祝贺首届大国工匠创新交流大会举办强调

- 【 时政】 庆祝中国共产主义青年团成立100周年大会在京隆重举行

- 【 时政】 习近平在金砖国家外长会晤开幕式上发表视频致辞

- 【 时政】 习近平强调 毫不放松抓紧抓实抓细防控工作 统筹做好经济社会发展各项工作

- 【 时政】 习近平的“国家治理公开课”

- 【 科技】 2019“科学探索奖”颁奖:50位获奖青年科学家亮相

- 1 这些“小事”,在习近平心中却是“国之大者”

- 2 习近平同墨西哥总统就中墨建交50周年互致贺电

- 3 习近平看望参加政协会议的农业界社会福利和社会保障界委员

- 4 习近平:促进我国社会保障事业高质量发展、可持续发展

- 5 习近平致信祝贺首届大国工匠创新交流大会举办强调

- 6 庆祝中国共产主义青年团成立100周年大会在京隆重举行

- 7 习近平在金砖国家外长会晤开幕式上发表视频致辞

- 8 习近平强调 毫不放松抓紧抓实抓细防控工作 统筹做好经济社会发展各项工作

- 9 习近平的“国家治理公开课”

- 10 2019“科学探索奖”颁奖:50位获奖青年科学家亮相

国务院新闻办公室

国务院新闻办公室  国务院新闻信息中心

国务院新闻信息中心  中华人民共和国信息协会

中华人民共和国信息协会

中国互联网协会

中国互联网协会  北京文化市

北京文化市 首都互联

首都互联