国庆期间,海外市场基本面风雨交加,美国政府在两党预算僵局下关门停摆,同时美国财政部还面临10 月17 日政府债务上限逼近的考验。不过,虽然党争激烈,但市场相对而言仍较为平静,并未出现恐慌现象,市场的整体波动率明显低于9 月份,当时投资者因美联储是否会退出QE 而举棋不定。

对于目前的市况,我们有以下建议:

首先,美国政府关门的影响不应被夸大。美国是一个运转良好的自治社会,政府在其中扮演的角色有限,特别是在经济领域,很少需要依赖政府的投资,当然,政府关门将会对政府采购领域带来影响,不过影响很有限,比如,联邦政府支出过去6 年来对实际GDP增长的年均贡献仅有0.06%,地方和州政府支出的年均贡献约为0。

其次,政府关门的时间不会太久。党争尽管激烈,但任何一个政党的目标是为了达成自己的政治目的,而不是让政府长期瘫痪,让政府关门只是斗争手段,不是斗争目标,历史上美国政府曾经数次关门,因此不必过虑。我们相信美国两党会在短期内达成妥协,换取政府重新运转。

再次,与政府关门相比,债务上限的威胁似乎更大。一旦触及债务上限,理论上意味着美国政府可以违约,但美国政府应该很清楚债务违约的后果,因此不会放任这种局面出现,此外,纵使到时未能提高债务上限,联邦政府依然拥有技术性手段暂渡难关,比如延缓发债,或是对到期债务额度再融资。

第四,市场已经基本消化了美国政府关门的影响。从联邦政府关门前后的市场波动来看,投资者心态较为平稳,市场未出现恐慌性的极端波动,多个市场的波动率甚至低于9 月份,10 年期美国国债收益率几乎只是维持横盘整理。

最后,信息缺失存在引发市场波动的潜在风险。由于联邦政府多个部门暂停运转,对经济数据的统计、汇总和发布带来影响,比如应该上周五公布的非农就业数据被迫推迟,比如能源署的原油库存、农业部的美棉数据、CFTC 的持仓数据等都已被推迟,这导致投资人处在信息真空的状态,难以依据以往的模式做出投资决策,有可能导致交易量萎缩,波动收敛,亦有可能导致市场传言和不稳定的情绪占据上风,造成市场的短期剧烈波动。在政府关门和债务上限问题解决前,信息缺失导致的市场不确定性可能是投资者面临的最大潜在风险。

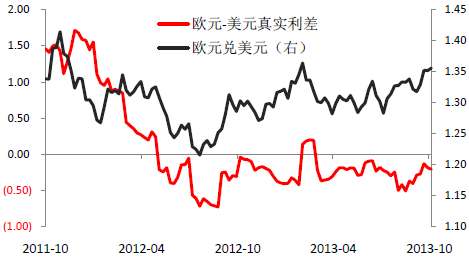

我们造成近期美元持续走弱的原因,一是美联储暂缓退出QE所带来的效应外,二是美元与其他货币剔除通胀的真实利差止步不前,后者应该是美元下滑的根本原因。

由上图可见,自2012 年底以来,欧元与美元的真实利差持续振荡,缺乏方向,相对应的欧元汇率也处于宽幅区间振荡,而在3季度以来,一方面由于欧洲通胀压力迅速下滑,另一方面由于美联储暂缓退出QE 导致美债利率大幅走低,导致欧元与美元的真实利差自低位明显回升。

不过与历史记录比较,当前欧元美元利差为负且处于几年来的较低水平,而欧元汇率却处在与2011-2012 相当的水平,当时的欧美利差高达1 个百分点,这意味着从利差的角度观察,欧元汇率存在高估嫌疑,未来应该并不具备大幅走高的空间,除非利差向有利于欧元的方向迅速扭转。

招商银行总行 刘东亮

![[编辑精选]昂贵珠宝抢](foticp/1-1204292133310-L.jpg)